Den senaste statistiken publicerad av Skatteverket bekräfta a växande klyftan i skattetrycket mellan egenföretagare och företag. Enligt preliminära uppgifter för 2024 bär små och medelstora företag utanför företag – det vill säga egenföretagare i direkt uppskattning – en effektiv ränta på vinster från 21,73 %, jämfört med 17,31 % betalas av små företag som betalar bolagsskatt.

Skillnaden är relevant: det betyder att egenföretagare i genomsnitt försörjer en skattetrycket 25 % högre om dess fördelar jämfört med små företag. Denna skillnad uppstår trots att båda grupperna delar liknande egenskaper i storlek, aktivitet och produktiv struktur.

Bakom denna lucka finns flera faktorer. Å ena sidan ingen deflation av personlig inkomstskatt De senaste åren har den effektiva beskattningen av egenföretagare ökat, även när deras reala inkomster knappt har vuxit på grund av inflationen. Å andra sidan är skattesystemets utformning -med en progressiv skatt för individer mot en proportionell skatt för företag – och ojämlik tillgång till skatteförmåner har vidgat avståndet mellan de båda juridiska formerna.

- Egenföretagare betalar upp till 25 % mer på sin vinst än småföretag

- Många skattelättnader är otillgängliga för egenföretagare och små och medelstora företag

- En lucka som villkorar den juridiska formen av verksamhet

Egenföretagare betalar upp till 25 % mer på sin vinst än småföretag

Finansstatistiken, som analyserar både företags- och icke-företags små och medelstora företag, ger dig möjlighet att exakt jämföra hur båda grupperna beskattas. Även om de i vissa indikatorer uppvisar liknande beteenden, framträder skillnaderna tydligt i de effektiva räntorna.

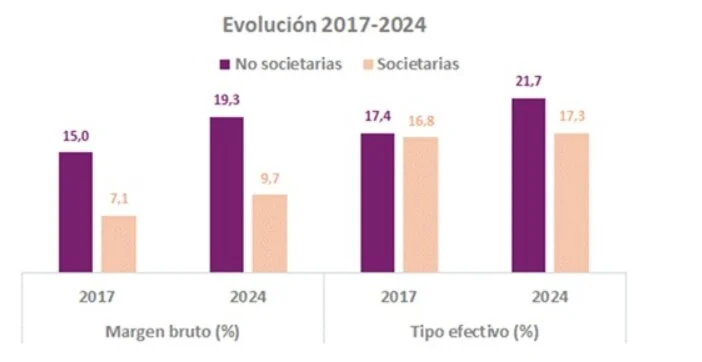

Nyckeldata är den effektiva räntan på vinster, som Den mäter hur stor procentandel av vinsten som går till att betala skatt. Enligt AEAT-data hade egenföretagare (icke-företag små och medelstora företag) i genomsnitt 2024 en effektiv ränta på sina förmåner på 21,73 % i personlig inkomstskatt. Och dess allmänna ränta är 23,24%.

Å andra sidan hade små och medelstora företag (företag bildade som ett aktiebolag eller enskild firma) en effektiv ränta på vinsten från 17,31 % i bolagsskattmedan generalen var 22,83%.

Skillnaden i den effektiva räntan på vinster – mer än fyra procentenheter – är vad förklarar att 25% gap. Rent praktiskt betalar en egenföretagare betydligt mer skatt per euro i vinst än ett företag.

Det är bekvämt att skilja mellan båda begreppen. Han Den generella effektiva räntan beräknas på skatteunderlaget, medan den effektiva räntan på vinster speglar den faktiska bördan på det ekonomiska resultatet av verksamheten. Den senare är den mest relevanta indikatorn för att mäta verkligt finanspolitiskt tryck.

Skillnader i priser per sektor

Branschvis är skillnaden inte heller homogen. I aktiviteter som transport, handel eller företagstjänsteröverstiger egenföretagarna klart 23 % eller till och med 24 % av den effektiva beskattningen, medan företagen i många fall ligger under 20 %.

Till exempel, inom transport och kommunikation, når egenföretagare en 24,20 %, jämfört med 19,68 % av företagen. Och inom handel och gästfrihet är skillnaden nästan fyra poäng (23,91 % jämfört med 19,59 %).

I tjänster till företag är klyftan ännu större: 23,75 % jämfört med bara 13,60 %.

Icke-deflationen av personlig inkomstskatt har ökat skattetrycket för egenföretagare

Detta mönster speglar en strukturell trend som inte funnits tidigare år. Enligt Skatteverket självt Under 2017 observerades inga skillnader så markerad mellan båda grupperna. Skillnaden har ökat successivt de senaste åren.

En av huvudorsakerna är det annorlunda skattesystemet. Medan egenföretagare betalar skatt i Personlig inkomstskatt under en progressiv skala -där taxan ökar med inkomsten- gör företag det i bolagsskatten med en proportionell skattesats. Detta innebär att när vinsterna växer kan egenföretagare betala högre priser.

Enligt de tillfrågade experterna är detta effekten av inflationen tillkommer. Bristen på uppdatering av inkomstskatteklasserna de senaste åren har orsakat vad som kallas ””kall progressivitet”: egenföretagare betalar mer skatt utan att egentligen ha ökat sin ekonomiska kapacitet.

Många skattelättnader är otillgängliga för egenföretagare och små och medelstora företag

En annan nyckelfaktor som förklarar skillnaden i skattetrycket är ojämlik tillgång till skatteavdrag och förmåner. Även om i teorin både egenföretagare och små och medelstora företag kan tillämpa incitament, är många av dem i praktiken utformade för större företag.

Uppgifterna visar att samhällen, särskilt större, har lättare att utnyttja avdrag kopplade till aktiviteter som innovation, hållbarhet eller investeringar.

Till exempel kräver FoU&IO-avdrag för investeringar i energieffektivitet vanligtvis komplexa projekt, tekniska certifieringar eller tidigare finansiell kapacitet.

Dessa krav gör att många mikroföretag – både egenföretagare och små företag – utelämnas från dessa förmåner. De är dock tillgängliga för medelstora eller stora företag, som har mer resurser att planera sin beskattning.

I själva verket, Olika analyser visar att små och medelstora företag redan bär en högre skattebörda än stora företag i bolagsskatt, trots de senaste årens beslutade skattesänkningar. Detta visar att problemet inte bara är den juridiska formen, utan också den verkliga tillgången till incitament.

I detta sammanhang måste jämförelsen mellan egenföretagare och företag tolkas med försiktighet. Även om företag betalar mindre i genomsnitt, inkluderar det genomsnittet större företag som kan dra nytta av avdrag som småföretag inte har tillgång till.

Trots det är skillnaden fortfarande betydande. Även bland små företag, utformningen av företagsskatten medger större skatteplanering än i personlig inkomstskattdär optimeringsmöjligheterna är mer begränsade.

En lucka som villkorar den juridiska formen av verksamhet

Skillnaden i skattetrycket Det är inte bara en teknisk fråga, utan har direkta konsekvenser för affärsbeslut.. Allt fler yrkesverksamma värdesätter möjligheten att etablera ett företag inte bara av organisatoriska skäl, utan också av skattemässiga skäl.

Denna förändring är dock inte alltid genomförbar. Att bli ett företag innebär att man tar på sig högre administrativa kostnader, strängare redovisningsskyldighet och en mer komplex struktur. För många egenföretagare, särskilt i de tidiga stadierna, kan dessa kostnader överstiga de potentiella skattebesparingarna.

I alla fall bekräftar uppgifterna en tydlig trend: det spanska skattesystemet behandlar två grupper på olika sätt som i många fall, De delar en liknande ekonomisk verklighet. Och den skillnaden, långt ifrån att minska, har vidgats under senare år.