Många egenföretagare tror att deras skyldigheter gentemot statskassan är begränsade till att lämna in periodiska skatter. Men att hantera en aktivitet innebär att man följer en mycket bredare kedja av procedurer som, om de ignoreras, kan leda till fel, sanktioner eller förlust av rättigheter från första stund.

Utövande av ekonomisk verksamhet medför förpliktelser som börjar redan innan du registrerar dig, De bibehålls under hela verksamhetens utveckling och fortsätter till dess att den upphör. Skatteverket har sammanställt alla dessa steg i sin handbok för ekonomisk verksamhet, där den systematiskt beskriver vad individer, företag och andra enheter måste göra i varje fas.

I denna mening förklarade källor från Skatteverket för detta medium att denna manual är användbar ”för många omständigheter”, eftersom det ger dig en fullständig överblick över alla skatteplikter. ”Den talar om folkräkningsfrågor, inkomst, moms, företag, särskilda skatter… Det är detaljen i hur allt som påverkar affärsmän och yrkesverksamma i bred bemärkelse beskattas”, konstaterade de.

Företagsskatteplikter: före, under och efter aktiviteten

Skatteverkets handbok klargör att en verksamhets skatteplikt inte är begränsad till att dela in periodiska skatter utan snarare De sträcker sig över hela ditt liv: från utskrivning, genom utövande av verksamheten, till dess nedläggning.

Innan du påbörjar aktiviteten, Alla skattebetalare – oavsett om de är egenföretagare, företag eller enheter utan juridisk person – måste visa upp folkräkningsdeklaration (blankett 036). När det gäller fysiska personer kan de även använda blankett 030 medan juridiska personer tidigare måste begära NIF.

Under verksamheten koncentreras den största bördan av skyldigheter. Alla profiler måste kommunicera eventuella ändringar med formulär 036 och, beroende på deras situation, följa olika skatter:

De egenföretagare beskattas huvudsakligen på IRPF (formulär 130 eller 131), medan Företag gör det genom bolagsskatten (formulär 200, 202 eller 222).

I frågor om MOMS, Både egenföretagare och företag ska presentera periodiska självutvärderingar (blankett 303) och årliga sammanställningar (blankett 390).

Om de har arbetare eller utföra vissa operationer, måste de också presentera innehållande (modell 111 eller 190).

När vissa faktureringsgränser överskrids eller vissa operationer utförs måste de dessutom uppfylla ytterligare skyldigheter som t.ex. IAE (modellerna 840 och 848) eller den årliga deklarationen av verksamhet med tredje part (formulär 347).

Efter verksamhetens upphörande försvinner inte skyldigheterna omedelbart. Alla skattebetalare måste uppvisa bcensus aja (formulär 036) och, där så är lämpligt, även kommunicera minskning av IAE använder modell 840.

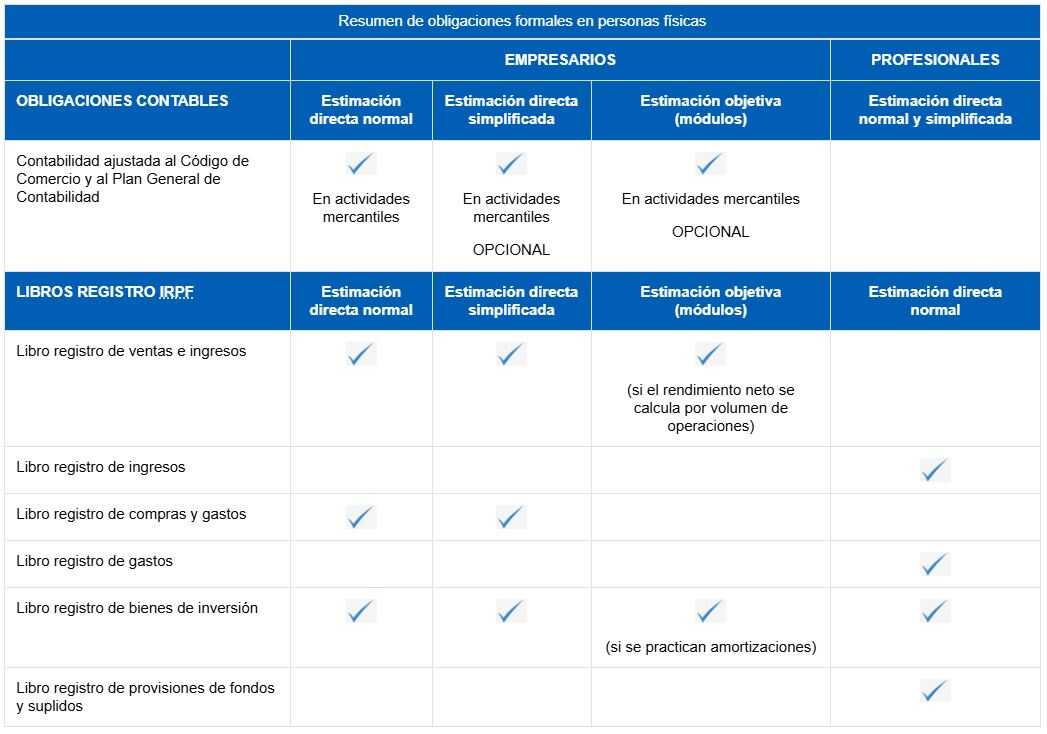

Böcker och redovisningsskyldigheter för egenföretagare enligt deras skattesystem

Skatteverket skiljer tydligt på redovisnings- och registreringsskyldigheten för egenföretagare beroende på i vilket skattesystem de bedriver sin verksamhet, samt om de agerar som företagare eller yrkesverksamma.

I direkt uppskattning, I både sin normala och förenklade form måste företagare hålla en mer komplett redovisning.

I kommersiell verksamhet, Redovisning enligt handelsbalken kan till och med vara obligatorisk, medan detta krav i andra fall är frivilligt. Dessutom måste dessa egenföretagare regelbundet föra flera viktiga register:

- Försäljnings- och inkomstbok

- Inköps- och utgiftsbok

- Bok om förvaltningsfastigheter

För sin del, proffs inom direkt uppskattning De har ett liknande system, även om de är anpassade till deras aktivitet. Om tillämpligt måste de bära:

- inkomstbok

- Utgiftsbok

- Förvaltningsfastighet bok

- Bok över avsättningar av fonder och förnödenheter, specifik för denna grupp

-

Sammanfattning av formella skyldigheter hos fysiska personer. Källa: AEAT

I regimen för objektiv uppskattning (moduler) reduceras skyldigheterna avsevärt. Det är inte obligatoriskt att föra fullständig bokföring och i många fall räcker det med att föra vissa register. Till exempel kommer försäljnings- eller inkomstboken endast att behövas när avkastningen beräknas utifrån verksamhetsvolymen och investeringsvaruboken när amortering görs.

Vilka momsböcker ska egenföretagare föra enligt sin regim?

Skyldigheterna för momsregistrering varierar också avsevärt beroende på i vilket system egenföretagarna betalar skatt och vilken typ av verksamhet de bedriver.

I det allmänna momssystemet, både företagare och egenföretagare är skyldiga att bära en Fullständig kontroll över din fakturering. Detta inkluderar registreringsboken över utfärdade fakturor, boken över mottagna fakturor och boken över investeringsvaror. När de utför operationer med andra länder i Europeiska unionen måste de dessutom registrera verksamheter inom gemenskapen.

I fallet med förenklat system, förpliktelser minskas, även om det fortfarande är nödvändigt att föra boken över mottagna fakturor, eftersom det är nyckeln till att motivera utgifter och avdrag.

De egenföretagare som omfattas av den likvärdighetstillägg eller till särskild ordning av jordbruk, boskap och fiske (REAGP) de har i allmänhet inte samma skyldigheters registreringar än i den allmänna ordningen. Men om de utför ytterligare aktiviteter i andra regimer måste de föra en bok över mottagna fakturor för dessa operationer.

Vidare, i det specifika fallet med REAGP, krävs ytterligare en registrering för vissa operationer kopplade till denna särskilda ordning.

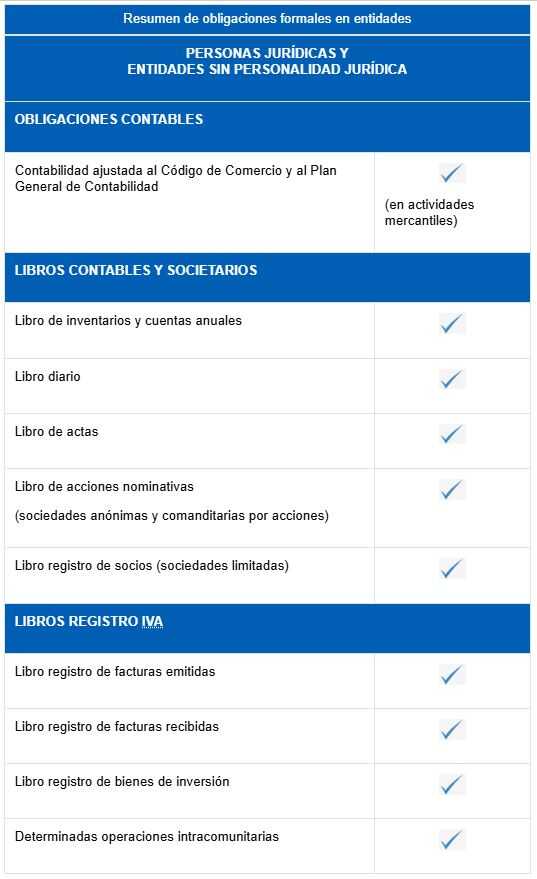

Vilka redovisnings- och registreringsskyldigheter måste företag och enheter utan juridisk person uppfylla?

De juridiska personer och enheter utan juridisk person är föremål för a mycket högre nivå av redovisningskrav än egenföretagare, särskilt när de bedriver kommersiell verksamhet.

I dessa fall måste de föra bokföring i enlighet med handelslagen och den allmänna bokföringsplanen, vilket innebär fullständig och ordnad kontroll av deras ekonomiska verksamhet.

Dessutom måste dessa enheter föra en rad grundläggande redovisnings- och företagsböcker, bland vilka följande sticker ut:

- Inventarieboken och årsbokslut

- Journalen, där alla operationer registreras

- Protokollboken, som samlar bolagsorganens beslut

- Aktieboken, när det gäller aktiebolag

- Partnerregisterboken, i aktiebolag

I frågor om MOMS, De måste också uppfylla samma registreringsskyldigheter som i den allmänna ordningen. Detta inkluderar:

- Register över utställda fakturor

- Boken över mottagna fakturor

- Investeringsvaruboken

- Registret över verksamheter inom gemenskapen, när så är tillämpligt

Sammantaget kräver regelverket att dessa enheter ska ha mycket mer uttömmande kontroll över sin verksamhet, både ur redovisnings- och skattesynpunkt, vilket innebär en större administrativ börda och en striktare efterlevnad av deras formella skyldigheter.