- Där egenföretagare betalar mest för en donation: CCAA med högst och lägst skattetryck

- Varför är det så stor skillnad mellan autonoma samhällen?

- Arv: vad händer när en egenföretagare ärver ett företag eller tillgångar

- Nyheter 2026: förändringar som egenföretagare bör känna till

De skatteskillnader mellan autonoma samhällen fortsätter att markera viktiga ojämlikheter för egenföretagare och småföretagare, särskilt i skatter som donationer och arvsskatter. Även om de senaste åren tendens att minska skattetrycket för närmaste familjemedlemmar, Den slutliga fakturan kan variera mycket beroende på territorium.

Detta återspeglas i det sista Panorama över regional och regional beskattning 2026 av General Council of Economists, vilket bekräftar det Att ta emot en donation eller ett arv i Spanien har inte samma kostnad i alla samhällen. I vissa fall är beskattningen praktiskt taget obefintlig, men i andra är den fortfarande hög, särskilt när beloppen ökar.

Denna skillnad svarar till stor del på autonomiernas regleringskapacitet. Som förklarats av REAF:s tekniska sekreterare, Rubén Gimeno, ”Varje autonom gemenskap har olika takt, olika typer och, som jag sa, beroende på om det är en donation eller om det är ett arv.” vilket i praktiken ger upphov till mycket olika skattesystem inom samma land.

Där egenföretagare betalar mest för en donation: CCAA med högst och lägst skattetryck

Den räkning som en egenföretagare har att stå för att ta emot pengar från en familjemedlem kan variera mycket beroende på det autonoma samhället där du bor. Det är inga små skillnader, i vissa territorier är skatten praktiskt taget obefintlig, medan den i andra kan nå mycket höga siffror.

Enligt uppgifter från General Council of Economists är samhällena indelade i två stora grupper: de som valt att sänka skatten nästan helt och de som upprätthåller ett högre skattetryck. I denna sista grupp utmärker sig territorier som Extremadura eller Asturien, där beskattningen fortsätter att vara högre.

Som Raquel Jurado förklarade, ”i fallet med donationer, i pallen av den dyraste skulle vara Extremadura. Och Asturien skulle vara det silvermedalj, i det här fallet.” Detta innebär att för samma donation kan den skattemässiga kostnaden skjuta i höjden beroende på territorium.

I ett av exemplen som presenteras av ekonomen är det uppenbart att skillnader i skattetryck kan nå siffror på hundratusentals euro mellan autonoma samhällen.

På den motsatta sidan finns det samhällen där belastningen är minimal eller till och med obefintlig i många fall, särskilt när det gäller närmaste familjemedlemmar. Denna situation svarar mot en allmän trend de senaste åren att sänka beskattningen av denna typ av verksamhet.

Med REAF:s tekniska sekreterares ord, ”Tendensen är att de, från föräldrar till barn, inte betalar arv eller donationer.” Faktum är att han tillade att ”jag tror att i alla autonoma samhällen är de alla redan subventionerade”, vilket förklarar varför skatten i många territorier redan är nästan nominell för denna typ av sändningar.

Denna utveckling återspeglas också i samlingar. Enligt Rubén Marín, ”Samlingen har varit praktiskt taget stabil de senaste tre åren, sedan 2021, med ett litet fall 2023, jämfört med 2022”, vilket visar att skatten trots skattesänkningarna fortsätter att ha tyngd i skattesystemet.

Varför är det så stor skillnad mellan autonoma samhällen?

Den främsta anledningen är det Skatten överförs till de autonoma samhällena, som kan reglera nyckelelement som skattesatser, sänkningar eller bonusar.

Även om det finns en statlig referensränta, tillämpar inte alla samhällen den på samma sätt. Som Rubén Gimeno förklarade, ”Många autonoma samhällen har kopierat statens taxa, men andra har en annan regional taxa.” till staten: en för arv, en annan för donationer, beroende på varje autonom gemenskap.”

Dessutom fastställer varje territorium sina egna skatteförmåner och villkor. I vissa fall är bonusar för närmaste familjemedlemmar mycket höga, medan det i andra fortfarande finns högre priser eller ytterligare krav.

Arv: vad händer när en egenföretagare ärver ett företag eller tillgångar

Skillnaderna mellan självstyrande kommuner överförs också till arvsskatten och Direkta familjemedlemmar betalar knappt skatt i majoriteten av territoriet.

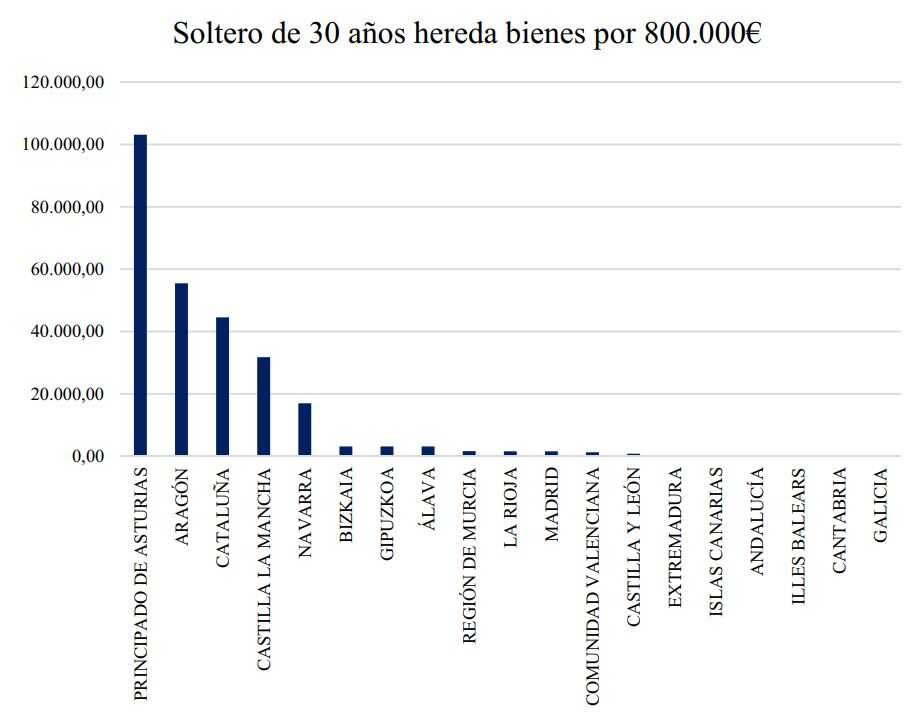

För att visualisera dessa skillnader använder ekonomer exempel med stora belopp. Närmare bestämt analyserar de i presentationen av den tidigare nämnda rapporten fallet med en skattskyldig som Han ärver 800 000 euro av sin far. Det är ingen tillfällig figur. Som Raquel Jurado förklarade, ”om vi tog ett lägre belopp skulle det inte finnas några betydande skillnader mellan autonoma samhällen eftersom alla reglerar minskningar eller förmåner så att människor inte betalar skatt när de ärver från direkta släktingar.”

Det vill säga Vid vanligare arv skulle skattesedeln vara mer lika mellan samfälligheter. Men när beloppen ökar börjar relevanta skillnader mellan territorier att synas.

Ändå, även i dessa fall, är skattetrycket fortfarande lågt i stora delar av landet, utom i Asturien, Aragon, Katalonien, Castilla la Mancha och Navarra, vart skatterna att betala i detta specifika exempel skulle gå från 22 000 till mer än 100 000 euro i dessa samhällen.

Men som Jurado förklarade, ”I många samhällen betalar du noll eller ett obetydligt belopp i förhållande till det belopp du ärver.” Detta förstärker tanken att arvsskatten i allt högre grad lättar för närstående.

I detta sammanhang insisterade REAF:s president, Agustín Fernández, på systemets allmänna trend: ”Nära släktingar betalar praktiskt taget inte skatt i något samhälle.” Men han påpekade också att vissa autonomier börjar utvidga dessa fördelar till andra grader av släktskap: ”Några av samhällena etablerar redan skattelättnader eller -sänkningar för släktingar i grupp III (bröder, farbröder och syskonbarn).”

Fallet med familjeföretaget: skatteförmåner och aktuella problem

En av de mest relevanta aspekterna inom arvsskatt – och även i donationer – är behandlingen av familjeföretaget, nyckeln för många egenföretagare och små och medelstora företag.

I dessa fall överväger regelverket viktiga skattefördelar för att underlätta verksamhetens kontinuitet. Däremot hans Ansökan är inte alltid enkel. Som Agustín Fernández förklarade, ”vi finner att vi har två delar i denna reduktionsansökan, som ni väl vet: en, få tillgång till den, följ kraven och när du väl har tillgång till den kan du se hur stor omfattningen av undantaget eller minskningen är i ditt fall.”

Huvudproblemet ligger i tolkningen av vilka varor som verkligen anses påverkade av ekonomisk aktivitet. Med REAF:s ordförandes ord pågår det ”en diskussion, främst angående omfattningen av den kassa som är nödvändig för utvecklingen av ekonomisk verksamhet”, vilket skapar konflikter i tillämpningen av skatteförmånen.

Denna osäkerhet får praktiska konsekvenser. Enligt Fernández, denna situation ”det skapar många, många problem vid tillämpningen av denna skatteförmån och därför skapar det problem i överföringar som utförs antingen genom arv eller genom donationer.”

Nyheter 2026: förändringar som egenföretagare bör känna till

Den senaste rapporten från General Council of Economists innehåller också några relevanta förändringar i flera autonoma samhällen som egenföretagare måste ta hänsyn till, särskilt om de planerar att ta emot en donation eller planerar en familjeöverföring.

Bland de viktigaste nyheterna finns åtgärder som syftar till att göra skatten mer flexibel, men med stora skillnader beroende på territorium:

- Madrid tar ytterligare ett steg i undantaget för små donationer. Som Rubén Gimeno förklarade, ”Madrid, upp till 10 000 euro i donation, i det här fallet beskattas de inte, oavsett om de är familj eller inte.” En åtgärd som i praktiken eliminerar beskattning av sedvanliga småbeloppsöverföringar.

- Andalusien minskar de formella kraven för att få tillgång till skatteförmåner. Specifikt introducerar den en relevant förenkling: ”upp till en donation på 5 000 euro behöver du inte gå till notarie för att dokumentera den donationen”, vilket underlättar tillgången till bonusar utan ytterligare procedurer.

- Valencias kommun utökar bonusarna till nya grader av släktskap. I det här fallet gynnas den så kallade grupp III (som farbröder och syskonbarn), med 25 % bonus på arv och donationer, vilket utökar omfattningen av skatteförmånerna.

- La Rioja förbättrar behandlingen av familjeföretag i vissa fall. Specifikt introducerar den fördelar för överföringar mellan säkerheter genom affinitet, såsom syskon, vilket kan underlätta kontinuiteten för familjeföretag.