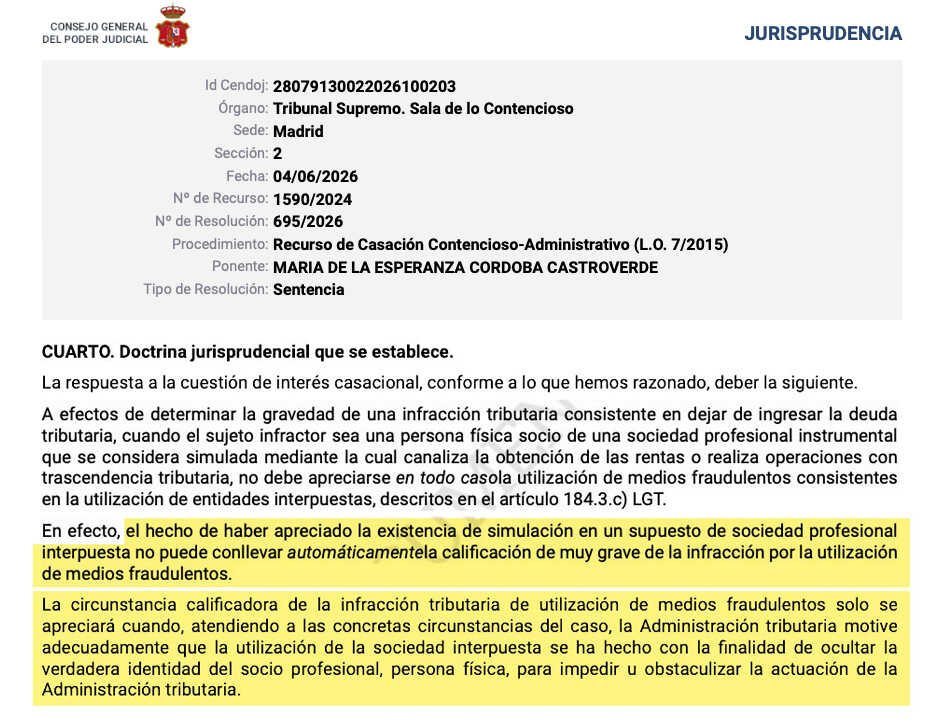

Högsta domstolen slutar att sätta gränser för statskassan i sanktioner till proffs och företagsfrilansare som faktureras via ett företag, när Skatteverkets inspektörer anser att detta företag saknar egentliga medel och endast används för att kanalisera inkomster.

I dom 695/2026 den 4 juni fastställs att statskassan kan inte automatiskt klassificera en överträdelse som mycket allvarlig, bara för att förstå att egenföretagaren använde ett företag för att fakturera. Den ekonomiska skillnaden är relevant, eftersom resolutionen själv påminner om det en mindre överträdelse innebär en straffavgift på 50 % av beloppet slutade komma in; en allvarlig sådan, mellan 50 % och 100 %; och en mycket allvarlig sådan, mellan 100 % och 150 %.

Misslyckandet förhindrar inte till skatteförvaltningen granska dessa strukturer, Om han drar slutsatsen att samhället saknar anställda, egna medel eller verklig verksamhet, och att tjänsterna faktiskt tillhandahålls av den fysiska personen. Men om kräver ytterligare ett steg innan den hårdaste sanktionen tillämpas: bevisa att detta företag användes för att dölja vem som var den verkliga proffsen som fick inkomsten och göra det svårt för statskassan att verifiera den.

- Finansministeriet måste verkligen motivera varför man anser att det förekommit ett verkligt doldande av identitet

- Den maximala straffavgiften kan nå 150 % av skulden

- Förekomsten av frontmän eller skenbara partners kommer att vara nyckeln till att tillämpa den försvårande omständigheten

Finansministeriet måste verkligen motivera varför man anser att det förekommit ett verkligt doldande av identitet

Domen påverkar en frekvent debatt i inspektioner av yrkesverksamma som arbetar via företag. I dessa fall analyserar statskassan om företaget har anställda, materiella resurser, egen struktur, riktiga kunder eller förmåga att tillhandahålla tjänster vilken faktura Eller om den endast fungerar som ett sätt för inkomsten att beskattas i Företagsskatten istället för direkt i partnerns Personskatt.

Sandra Caballero, advokat senior av Augusta Abogados, förklarade för denna tidning att Domen ”eliminerar inte den skattemässiga risken av dessa skattebetalare.” Enligt hennes uppfattning fortsätter förvaltningen att kunna omklassificera inkomsten och hänföra den till den professionella partnern, tillämpa den simuleringssiffra som föreskrivs i artikel 16 i den allmänna skattelagen och ålägga motsvarande skattesanktioner”, sade experten.

Nyheten är att Högsta domstolen skiljer två frågor som statskassan ofta har sammanfört: en sak är att inspektörerna ska hänföra den inkomsten till egenföretagare i den personliga inkomstskatten, och en annan som direkt kan tillämpa högsta böter.

Som Sandra Caballero förklarade, ”även om man drar slutsatsen att det finns simulering på grund av att man har använt professionella förmedlande företag och det är nödvändigt att utföra motsvarande legalisering, att innebär inte nödvändigtvis att den skattskyldige har använt bedrägliga medel vars mål har varit dolt.”

Högsta domstolen motiverar denna skillnad utifrån artikel 184.3.c i den allmänna skattelagen, som anser att det är bedrägligt att använda mellanhänder eller enheter när gärningsmannen har placerat tillgångar, inkomster eller verksamhet i en tredje parts namn ”i syfte att dölja deras identitet”. För domstolen kan denna faktor inte antas närhelst ett företag existerar, utan måste bevisas i varje akt.

Den maximala straffavgiften kan nå 150 % av skulden

Det konkreta fallet kommer från en personskattekontroll för åren 2014 till 2017. Skatteverket har förstått att företaget Jmanamat, SL Jag hade inte medel personligt och materiellt att tillhandahålla de finansiella och redovisningstjänster som fakturerades, Därför tillskrev den inkomsten den enskilda partnern och sanktionerade beteendet som ett mycket allvarligt brott.

Det ekonomiska språnget sker när man går från en allvarlig överträdelse till en mycket allvarlig. Caballero förklarade att, för att nå den nivån av sanktioner, ”behöver statskassan något mer än att visa att samhället var konstgjort. Det är också nödvändigt att det tjänar till att dölja vem som verkligen ligger bakom verksamheten eller inkomsten”, sa advokaten.

Denna nyans är viktig för yrkesverksamma som tydligt framstår som partner eller administratörer för enheten, de presenterar deklarationer, de har identifierat sin relation till företaget och de har inte tillgripit tredje part för att formellt framstå som ägare. I de fallen, inspektionen skulle kunna diskutera inkomstbeskattning, men det skulle behövas ytterligare motivering för att hävda att det fanns bedrägliga medel i den allvarligaste meningen.

Förekomsten av frontmän eller skenbara partners kommer att vara nyckeln till att tillämpa den försvårande omständigheten

Högsta domstolen skiljer mellan ett företag som används inom en diskuterad skatteverksamhet och ett företag som dessutom döljer den sanna ägaren genom vikarier eller frontmän. ”När yrkesmannen är perfekt identifierad, framträder som partner och administratör, presenterar företaget deklarationer och AEAT kan enkelt veta vem som faktiskt tillhandahåller tjänsterna, Det kan förekomma simulering, men inte nödvändigtvis användningen av bedrägliga medel för att dölja identiteten”, resonerade Sandra Caballero.

Experten från Augusta Abogados översatte detta beviskrav till praktiska exempel som statskassan skulle behöva bevisa. Bland dem nämnde han ”användning av frontmän eller skenbara partners, strukturer utformade för att göra det svårt att identifiera den verkliga ägaren eller operationer som effektivt hindrar administrationens verifieringsåtgärder.”

Domen kan också tjäna som ett försvarsargument i akter som fortfarande är öppna eller kan överklagas, särskilt när Sanktionen baserades på en automatisk formel: samhälle utan verkliga medel, simulering och direkt mycket allvarliga intrång. Domen tillåter dock inte en urskillningslös prövning av eventuella redan slutgiltiga böter, eftersom det kommer att bero på förfarandets status och hur sanktionsavtalet motiveras.

Gentleman varnade för att alternativen kommer att vara större när yrkesmannen identifierades och resolutionen av Treasury kommer inte att förklara Vilka specifika element visade på ett verkligt döljande. I dessa fall, ”även om skattereglering och till och med förekomsten av ett överträdelse kan upprätthållas, kan klassificeringen som mycket allvarlig och höjningen av straffen i samband med bedrägliga medel vara otillåten på grund av bristande motivation och tillräckliga bevis”, avslutade åklagaren.