Mindre än 18% av självarbetslösa och små spanska företagare korrekt omfattar de viktigaste finansiella indikatorerna för ditt företag, såsom balans, lönsamhet på tillgångar (ROA) eller förhållandet mellan kapital och egendom.

Detta avslöjas av en banbrytande rapport, utarbetad av grunden till Institute of Business (IE) och NTT -data från mer än 1 200 intervjuer med självarbetslösa i spetsen för sina företag, som analyserar små och medelstora företag i Spanien, med särskild uppmärksamhet på mikroföretag. Studien bekräftar att begränsningar i ekonomisk utbildning är ett strukturellt hinder som villkor både tillgång till finansiering och Planerings- och ledningskapacitet.

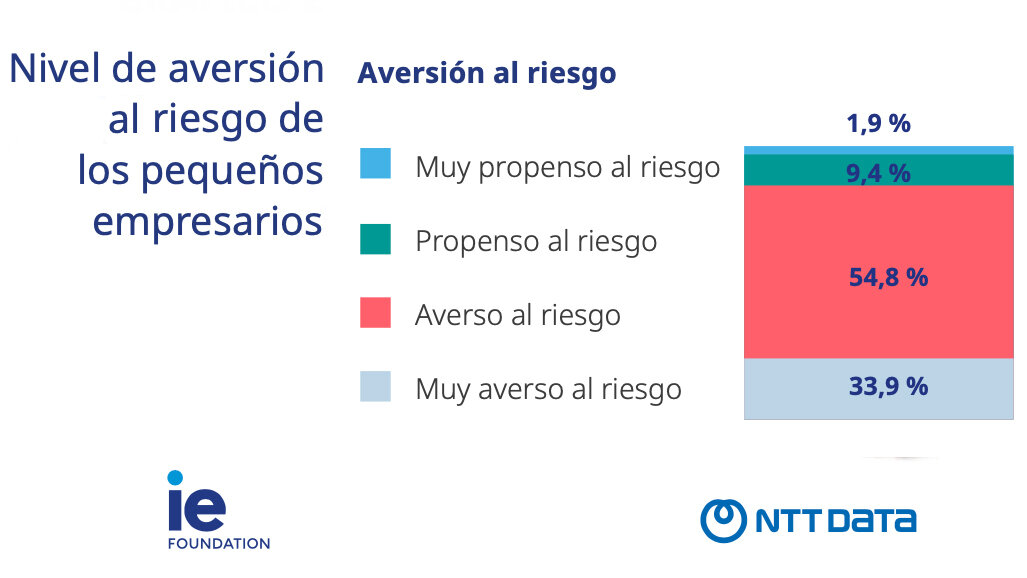

52% av självarbetslösa Förstå allmänna begrepp som inflation eller riskrisk, men Det går förlorat med ditt företags nummer. Detta Koppling mellan grundläggande finansiell teori och verkligheten i företagsledningen Det kan översättas till dåligt effektiva eller direkt skadliga beslut, särskilt när det gäller att begära finansiering, utvärdera livskraften i en investering eller tillhandahålla kassaflöden. Enligt Laura Núñez Letamendia, chef för observatoriet för finansiering av hushåll och små och medelstora företag, ”Det handlar inte bara om kunskap, utan hur de gäller och om det tillgängliga Tillräcklig miljö för framgångsrika ekonomiska beslut”

En av tre autonoma utför ingen formell ekonomisk planering

Även om 78% säger att de fastställer ekonomiska mål och gör lönsamhetsprognoser, 37% inser att de hanterar sin verksamhet ”med öga”; Det vill säga utan att utarbeta strukturerade budgetar eller regelbundet granska dina konton. Dessutom jämför 19% inte ens villkoren mellan olika finansieringskällor, och 34% söker inte information om finansiella produkter innan de fattar beslut.

Det subjektiva förtroendet för företagare i sina kunskaper står i kontrast till verkligheten. Mer än 75% av de svarande tror att de skulle kunna få finansiering om de behöver det, och nästan hälften tror att deras ekonomiska kunskap är över genomsnittet. Men som Patricia Sánchez Ruiz, co -Author till rapporten, Detta förtroende Det översätter inte till effektiv användning av de tillgängliga instrumenten.

Å andra sidan, mer än 30% av självanställda Det har ingen täckning för oförutsedda evenemang. Även om 66% hävdar att de har civilansvarsförsäkring och 49% en av väsentliga skador, har endast 16% anställt en specifik försäkring för affärsavbrott eller inkomstförluster.

Ett särskilt oroande faktum Om Finansiell bräcklighet för många självföretagare och mikroföretag Inför olyckor, misslyckande eller oväntade situationer. Dessutom använder mindre än 3% härledda finansiella instrument för att täcka risker som prisvariationer eller standardvärden.

När det gäller digitalisering är gapet om möjligt ännu mer synligt

Bara 15% av företagen förklarar att de har en hög försäljningsvolym online Genom sin egen webbplats och endast 8% använder delade plattformar som Amazon. Även om hälften har en webbsida använder många den bara som utställning. Användningen av sociala nätverk för att marknadsföra produkter eller hantera kommersiella relationer når knappt 30% av svarande. Enligt Barbara Alcántara de Mullenheim, chef för bank för företag med NTT -data, Digitalisering är fortfarande en väntande utmaning: i verksamheten och även inom finans.

Den Professionell rådgivning är underutnyttjad och dåligt orienterad. Sex av tio självförvaltade söker extern rådgivning, främst i skatte- och redovisningsfrågor, men endast 42% begär det för finansierings- eller statsmöjligheter.

Ännu mer oroande, digitalisering och internationalisering – nyckeln tillväxt för tillväxt – är föremål för råd i mindre än 20% respektive 6% av fallen. Dessutom, bara en 0,8% tillgår offentliga organ Som en källa till vägledning, som avslöjar en frånkoppling med de gratis tjänsterna som kan vara tillgängliga.

De Diversifiering av finansieringskällor är nästan obefintlig I de flesta små företag. 48% av självföretagen använder inte något kortvarigt skuldinstrument och 40% antingen långa. De flesta är begränsade till banklån eller kreditlinje.

Således, leasing, den Factoring Eller fakturakorten är minoritet, och riskkapitalet, crowdfunding eller obligationer är vittnesmål. Enligt Almudena Herranz, chef Bank för NTT -dataföretag, Låg sofistikering i finansiering Begränsa svarskapaciteten av affärer inför miljöförändringar.

De företag som mest diversifierar sina finansieringskällor är de i tillverkningssektorn och de med större storlek eller fakturering. Det påverkar också positivt att ha fått specifik ekonomisk utbildning. Tvärtom, Exportföretag presenterar förvånansvärt mindre diversifiering, Kanske för att de använder specifika finansiella produkter som inte fångats av studien. Ledningsmiljön påverkar också: de som har extern rådgivning eller De är mer digitaliserade tenderar att ha en starkare finansiell struktur och diversifierad.

Endast en av tio frilansare förstår viktiga ekonomiska koncept

Bara 18% av de små företagarna omfattar de fyra nyckelbegreppen om lönsamheten och den finansiella strukturen i deras verksamhet. Detta Det inkluderar saldot, lönsamheten för tillgångar (ROA), kapitalproduktionsförhållandet och kreditbetyget. Av dessa är det minst förstått ROA, som identifieras korrekt endast med 45%. Bristen på förståelse för dessa indikatorer förhindrar tillräcklig läsning av verksamhetens ekonomiska hälsa och bromsar det strategiska beslutsfattandet.

Ett annat intressant faktum är att 60% av Självarbetslösa tar hänsyn till miljö- och sociala kriterier genom att investera, även om endast 41% tillämpar dem för sina leverantörer. Denna ESG -strategi, vanligare i stora företag, börjar tränga in i små företag, delvis som svar på kund- och finansiellt tryck. Integrering av ESG -kriterier är inte bara en fråga om rykte, utan förbättrar också tillgången till finansiering och minskar operativa risker.

Rapporten bekräftar att bristen på ekonomisk utbildning, förutom att vara en fråga om kunskap, påverkas av brist på attityd och miljö. Planeringsfärdigheter och användning av digitala verktyg, såväl som tillgång till kvalitetsråd, är nyckelelement för en autonom för att effektivt hantera sin verksamhet. Och även om Många litar på sin instinkt, Uppgifterna visar att agera utan teknisk grund eller professionellt stöd kan bli en strukturell risk.