Hittills i år, mer än 30 000 frilansare har tillgång till pension och en 32% Han har gjort det Utöver den lagliga åldernväljer försenad pension. I Spanien är den vanliga pensionsåldern 66 år och 8 månader för dem som inte bevisar minst 38 år och tre månader citerade och 65 år för dem som överskrider den prisperioden.

Försenad pension innebär att man arbetar och citeras efter att ha nått laglig ålder, i utbyte mot ett ekonomiskt incitament; som kan tas emot som en livets ökning av pensionen eller i en Enkelbetalning.

Det är emellertid inte alltid ett frivilligt val: många självföretagare ses tvingas försena sin pension Eftersom deras citat, ofta låga under hela sitt arbetsliv, skulle lämna dem otillräckliga pensioner för att leva. Detta fenomen påverkar också anmärkningsvärt Kvinnor som gick med sent till arbetsmarknaden och har inte samlat tillräckligt med bidrag.

Mer än 10 000 frilansare har tillgång till 2025 den försenade pensioneringen

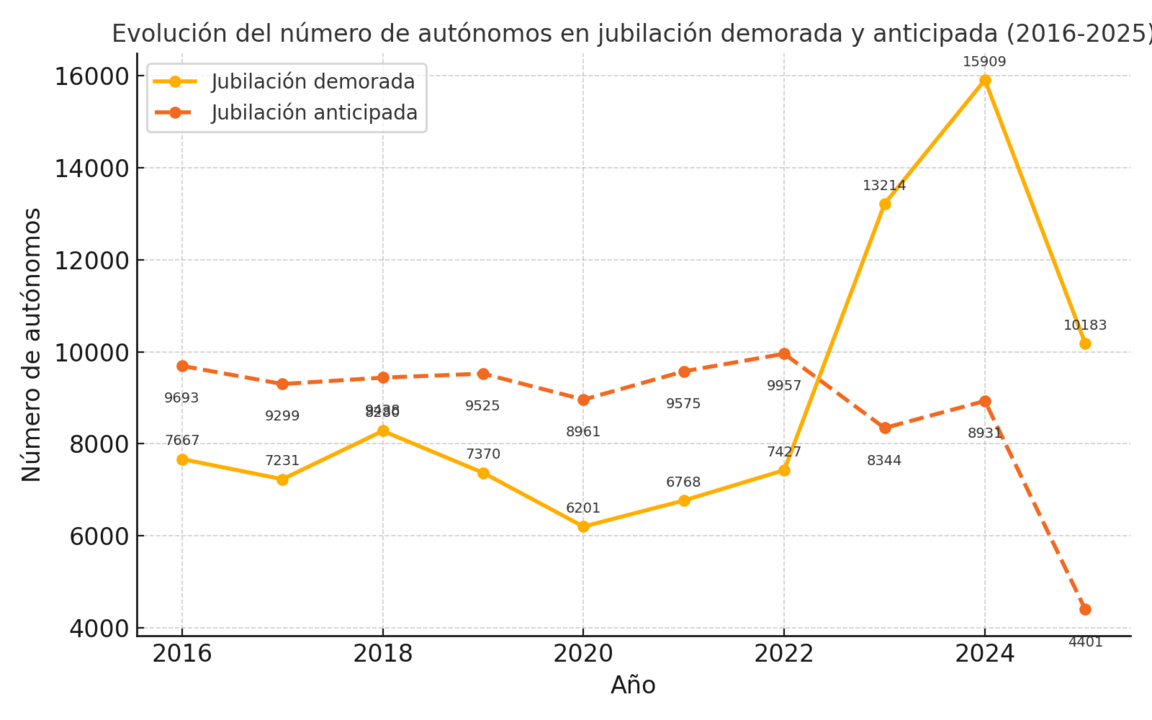

Mellan januari och juni i år, 10 183 autonoma De har valt försenad pensionering, 32,1% av all den nya höga pensioneringen i den speciella regimen för autonoma arbetare (RETA). Om denna rytm upprätthålls, i slutet av 2025 förväntas det det Mer än 20 300 frilansare dras tillbaka med denna modalitet, på en uppskattad summa av 63 374 nya pensionärer.

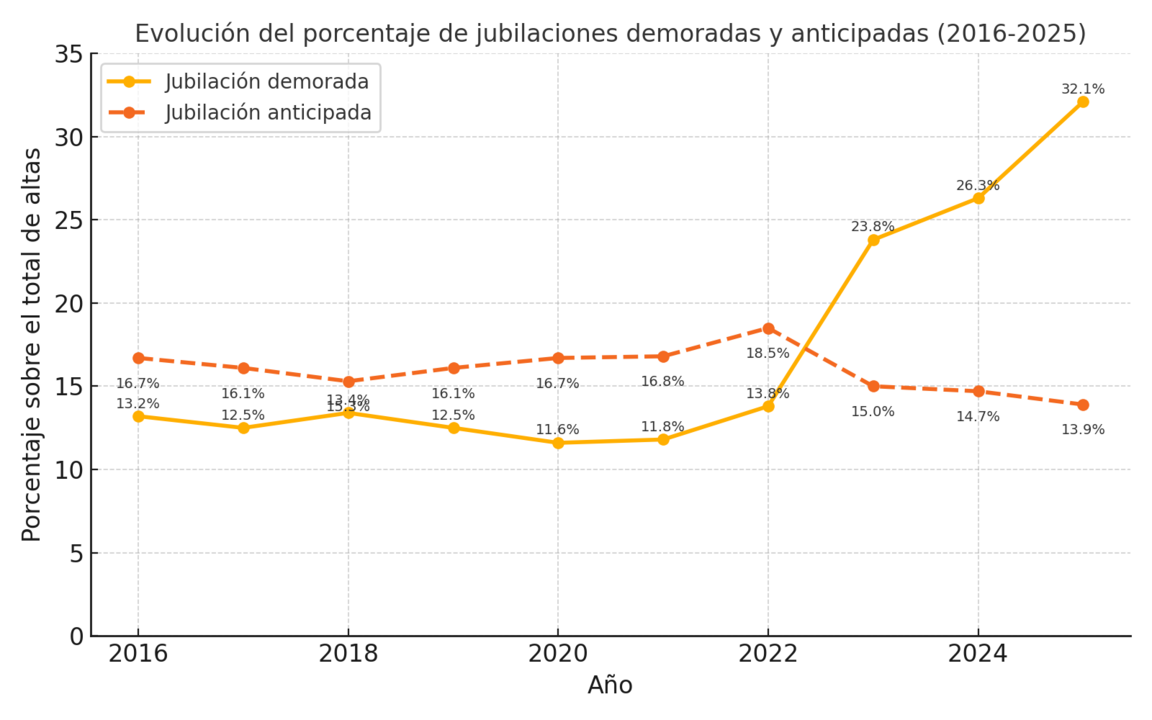

Evolutionen är klar: 2016, bara 13,2% Av de självarbetslösa pensionärerna försenade han sin pension, medan siffran 2023 steg upp till 23,8% Och 2024 nådde han 26,3%. På mindre än ett decennium, andelen frilans Det här alternativet har duplicerats (Det skulle ha multiplicerat med 2,5), drivet av både incitament och behovet av att förlänga arbetslivet för att få tillgång till en högre pension.

Däremot förtidspensionering, vilket gör det möjligt att gå i pension upp till två år före den lagliga åldern, har visat ett litet bakslag. Så långt från 2025, 4 401 autonoma har valt den här rutten, som representerar 13,9% av de nya höjderna. Om trenden upprätthålls kommer figuren att finnas kvar 8 800 frilansare I slutet av året, långt under det maximala registrerade 2022, när 9 900 fall.

Uppgifterna återspeglar att fler och mer självarbetslösa arbetare De föredrar – eller tvingas förlänga sin aktivitet För att öka beloppet för din pension och det mindre och mindre kan tillåtas gå i pension.

Försenad pension överstiger långt

År 2025 överskrider försenad pensionering den förväntade och investerar trenden som fram till för några år sedan upprätthöll båda metoderna i liknande volymer. Gapet började öppna 2022 och har expanderat till idag Dubbel frilansare försenar sin pension mot dem som främjar den.

Analysen av de absoluta uppgifterna bekräftar detta växande gap. Fram till 2021 var försenade och förväntade pensionsvolymer relativt jämn. Men sedan 2022 har de försenade pensionssiffrorna vuxit starkt och nådde 15 909 fall 2024 jämfört med 8 931 i förtidspensioneringen.

2025 återspeglas de uppgifter som samlats fram till juni redan 10 183 pension försenad motståndande 401 tidigtsom projicerar en årlig stängning med mer än dubbla fall i den försenade modaliteten.

Ostoppbar procentuell tillväxt vid försenad pension

Andelen frilans 13,2% Av den nya höga pensioneringen i RETA motsvarade den försenade modaliteten. Mellan 2017 och 2021 förblev uppgifterna relativt stabila och svängde mellan 11,6% och 13,8%. Från 2022 började emellertid en anmärkningsvärd upptrappning:

- 2022: 13,8%

- 2023: 23,8%

- 2024: 26,3%

- 2025: 32,1% (uppskattad)

Denna utveckling antar att på mindre än tio år den relativa vikten av pensionering försenades i den totala höga Det har ökat med nästan 19 procentenheter.

Bakom denna förändring ligger å ena sidan det ekonomiska incitamentet som belönar för att förlänga arbetslivet och å andra sidan det ekonomiska trycket som tvingar många frilansare – särskilt de med historiskt låga citat – att fortsätta arbeta utöver den lagliga åldern för att förbättra sin pension.

Krav och mängder pension försenades 2025

År 2025 är den lagliga pensionsåldern för självarbetslös 65 år gammal om de har citerat minst 38 år och sex månader, eller på 66 år och sex månader om de inte når den perioden. Försenad pension gör att du kan fortsätta arbeta och citera utöver den åldern, i utbyte mot ett ekonomiskt incitament som social trygghet erbjuder sedan januari 2022.

Systemet innehåller tre incitamentsmetoder:

- Enkelbetalning: ett belopp på så mycket höjt för varje hela året av förseningar.

- Vitalicio procentuell ökning: En ökning med mellan 2% och 4% på den månatliga pensionen för resten av livet.

- Blandad formel: Den kombinerar en liten unik betalning och en lägre procentuell ökning.

I modaliteten unik betalning, Beloppen beror på den ursprungliga pensionen och de angivna åren:

- En autonom med initial pension på 1 000 euro/månad skulle få mellan 6 000 och 6 600 euro för varje år försenad, enligt att ha mindre eller mer än 44 år och ett halvt citerat.

- Med en initial pension på 2 000 euro/månad skulle incitamentet vara mellan 9 600 och 10 100 euro per år för varje förseningsår.

- General Fork flyttar mellan 4 400 och mer än 12 000 euro per skjutet år.

I modaliteten procentuell ökningklättringen är mellan 2% och 4% Om den ursprungliga pensionen. Detta motsvarar:

- 24 euro mer en månad i en pension på 600 euro (fördelade i 14 betalningar) för varje förseningsår.

- 113 euro mer en månad i en pension på 2 819 euro.

Även om den enda betalningen vanligtvis är mer attraktiv på kort sikt, kan den procentuella ökningen vara mer lönsam från det andra år av pension, eftersom ökningen uppfattas på ett liv.

Praktiska exempel publicerade av social trygghet illustrerar skillnaden:

- En autonom med pension 2 000 euro/månad att två år försenade din pension kunde debitera 18 400 euro i enskild betalning (mindre än 44 och en halv listad) eller 20 000 euro (Mer än 44 och ett halvt år).

- En autonom med pension 1 600 euro/månad Jag skulle få 16 000 euro i enskild betalning (mindre än 44 år och ett halvt) eller 17 600 euro (Mer än 44 och ett halvt år).

När det gäller att välja den procentuella ökningen skulle dessa belopp förvandlas till en månatlig ökning mellan 64 och 80 euro livslångt.